- · 《环球市场》栏目设置[05/28]

- · 《环球市场》收稿方向[05/28]

- · 《环球市场》投稿方式[05/28]

- · 《环球市场》征稿要求[05/28]

- · 《环球市场》刊物宗旨[05/28]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

中国债券:跻身三大环球指数 | 中国观点

作者:网站采编关键词:

摘要:概 要 富时罗素将由2021年10月起把中国债券纳入其环球基准指数,此举可望为中国这个全球第二大债市带来1,400亿至1,500亿美元的资金流入 整体而言,中国将可能透过改善国内经济、市场

概 要

富时罗素将由2021年10月起把中国债券纳入其环球基准指数,此举可望为中国这个全球第二大债市带来1,400亿至1,500亿美元的资金流入

整体而言,中国将可能透过改善国内经济、市场及供应链的稳定性,从而加快改革以发挥国内潜力及加速内部再平衡,同时更有效地管理外围风险

展望未来,在美元弱势下,指数配置需求及人民币升值可望进一步提振中国在岸债市的资金流入

中国债券:跻身三大环球指数

富时罗素已确认中国政府债券将自2021年10月起纳入其全球政府债券指数(WGBI),为数以十亿计美元的资金流入全球第二大债市铺路。

富时表示,中国政府债券将于12个月内分阶段纳入,前提是当局需于2021年3月最终确认近期公布的改革(即简化开户程序、与第三方进行外汇交易的能力、设立当地时间下午5时至8时的延长交易时段,以及更改结算程序以容许进行T+3以后的结算)达到投资者的实际需要。

我们估计,追踪WGBI的资产约达2.5万亿美元,而中国债券获纳入,可能在纳入期内带动约1,400亿至1,500亿美元的巨额被动型资金流入,即每月120亿或125亿美元。

获纳入WGBI是中国债券加入环球指数过程的最后一步,早前彭博巴克莱全球综合指数及摩根大通新兴市场全球多元化政府债券指数均有类似行动,两次纳入程序将分别于本年11月及12月前完成。

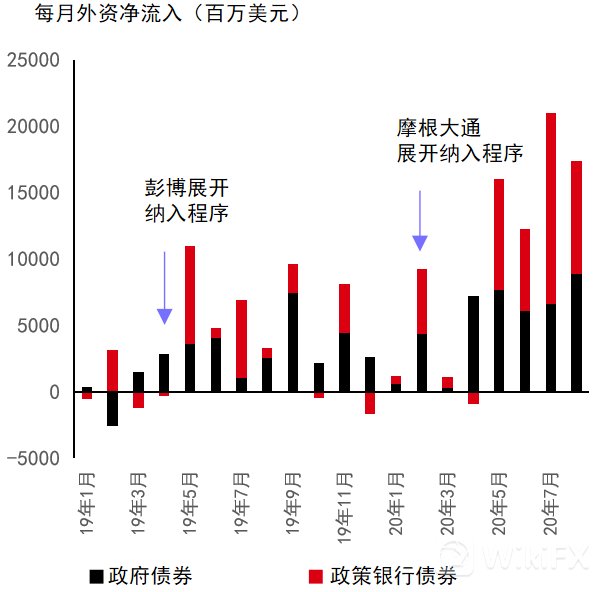

图一:外国投资者对中国在岸债市有殷切需求

数据源:CEIC、汇丰环球投资管理,截至2020年8月

由于中国与美国国库债券的息差日渐扩大,加上人民币升值,资金在纳入期后也不会停止流入。中国10年期政府债券目前的收益率为3.1%,超过美国收益率(0.68%)4倍。另一方面,中国在岸债券与其他资产类别的相关性一直较低,受环球风险情绪的影响亦明显更小,因此可带来理想的分散投资优势。

外国投资者目前持有人民币1.6万亿元的中国政府债券,占发行在外证券9%,2015年的占比为2%

持续市场改革

中国债券纳入三项主要环球债券基准指数,为中国金融市场自由化进程的重要里程碑;市场自由化旨在推动双向资本流动,长远改善信贷分歧。中国金融体制的固有问题之一是高度依赖商业银行,这些银行往往向大型国有企业(而非小型私营企业)授出信贷。透过提高外资参与度,政策官员期望能提高市场流通性及银行效率,同时降低银行体系的系统性风险。

短期而言,鉴于80%追踪WGBI的投资者均属于被动型投资者,获纳入WGBI将使追踪中国的被动型及稳定资本流量增加。相比之下,彭博巴克莱的主动型和被动型基金比例为80/20。广泛而言,由于WGBI主要是成熟市场债券指标,可见中国债券目前已获视为已发展市场资产。

另一方面,根据最新数据,我们估计中国占WGBI的权重可能约为5.7%,将成为该指数的第六大市场,次于美国(35.83%)、日本(17.69%)、法国(8.74%)、意大利(7.77%)及德国(6.37%)。根据富时的资料,中国的占比亦将高于英国(5.46%)及西班牙(5.04%)。同时,按照目前价格,中国的市场收益率将属WGBI中第二高,仅次于墨西哥。

未来动向

根据人行的资料,截至2020年8月,外国投资者持有人民币1.6万亿元的中国政府债券,占发行在外证券9%。

随着市场开放,更多投资者(如央行、退休基金及保险公司)可能因中国债券吸引的收益率优势(相对其他已发展市场债券)而买入此资产类别。我们预料他们在建立政府债券仓位后,将探索政策银行及企业信贷方面的机会。

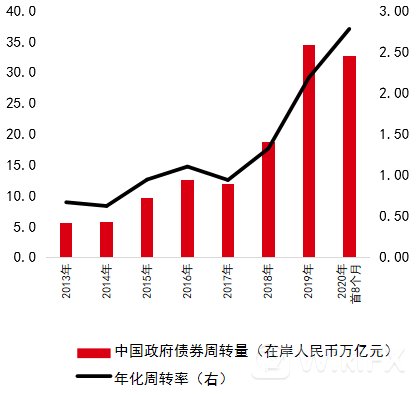

图二:在岸市场的交易环境稳健

数据源:CEIC、人行、汇丰环球投资管理,数据截至2020年8月

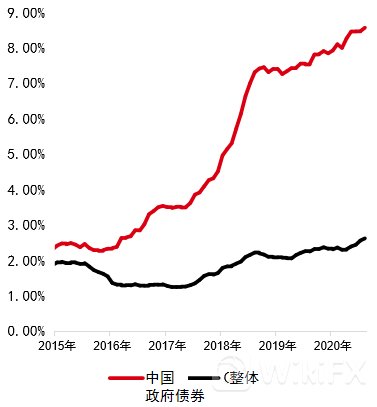

图三:外资拥有的中国债券份额不断增加

数据源:CEIC、人行、汇丰环球投资管理,数据截至2020年8月

本文所载任何预测、预计或目标仅供参考,且并非任何形式的保证。汇丰概不就未能达成任何预测、预计或目标承担责任。仅供说明。过去的业绩并不代表将来的表现。

本投资分析市场评论就近期经济环境提供简单基本的概要,仅供参考用途。本市场传讯资料不应被读者视为投资意见或作为出售或购入投资产品的建议,也不应被视为投资研究。所载之内容并非因应旨在提供独立投资研究的法定要求而准备,亦无受到发放此文件前禁止进行交易的约束。本文件所载之表现属历史数据,过去业绩并不代表将来的表现。本文所载任何预测、预计或目标仅供参考,且并非任何形式的保证。汇丰概不就未能达成任何预测、预计或目标承担责任。

文章来源:《环球市场》 网址: http://www.hqsczz.cn/zonghexinwen/2020/1023/755.html